Prêt immobilier : lequel conseiller à vos clients

Prêt immobilier : lequel conseiller à vos clients

Maîtrisez les différents types de prêts immobiliers existants dans un marché où il convient de se positionner en véritable professionnel capable de conseiller ses clients sur divers sujets. Un rappel utile et complet dressé par Roxane Sutet, de MyNotary.

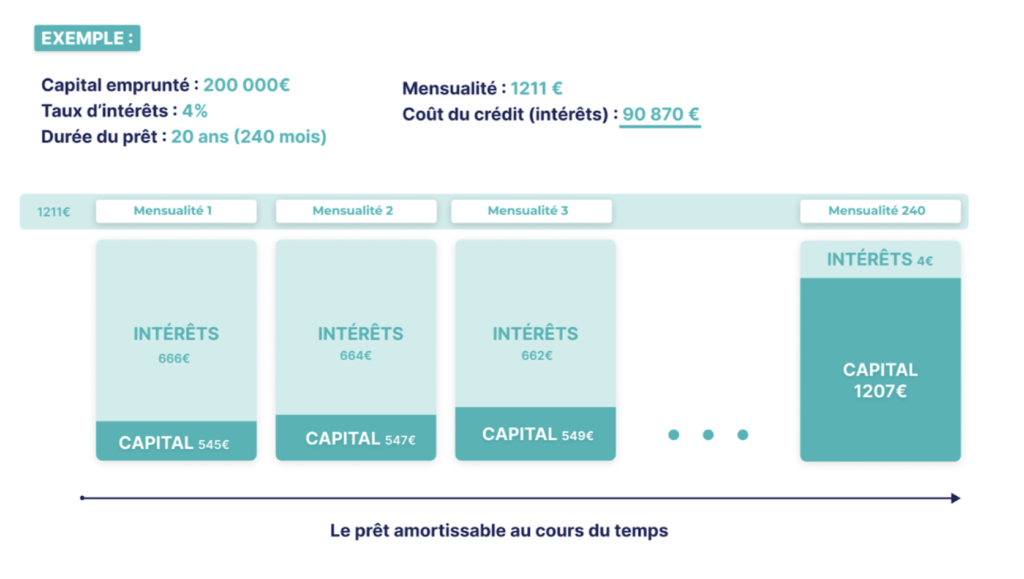

Le crédit immobilier classique, aussi appelé crédit amortissable, est le plus courant. Pendant toute la durée du prêt, qui peut aller jusqu’à 25 ans, l’emprunteur rembourse chaque mois :

- une partie du capital emprunté,

- les intérêts

- ainsi que les primes d’assurance.

Au début, les mensualités sont principalement constituées d’intérêts. Avec le temps, la part des intérêts diminue tandis que celle du capital augmente. On parle de prêt amortissable car les intérêts sont calculés sur le capital restant dû. Pour autant, les mensualités restent les mêmes.

Ce prêt est le plus utilisé, il est souscrit dans les cas “classiques”. Pour ce type de prêt, un apport d’environ 10% du montant du projet sera quasi-systématiquement demandé. Notons que face à une hausse des taux des crédits que nous avons connu ces derniers temps, la tendance est désormais à la baisse avec un taux avoisinant les 4 % pour un prêt souscrit sur 20 ans !

Dans certains cas, un acquéreur peut plutôt avoir besoin de souscrire un prêt relais qui est un prêt de 1 an seulement, reconductible une fois (donc maximum sur 2 ans).

Vendre un bien pour en acquérir un autre peut être complexe en termes d’organisation financière. Le prêt relais facilite l’achat d’un nouveau bien en offrant une avance de fonds en attendant la vente de l’ancien. Dès que l’on vend le premier bien, on va pouvoir rembourser le prêt relais à son terme. Il est généralement utilisé pour un changement de résidence principale.

En pratique, les banques acceptent d’accorder un prêt relais d’un montant d’environ 70% du prix d’acquisition.

Contrairement au prêt classique, celui-ci n’est pas amortissable : L’emprunteur paie chaque mois des mensualités fixes qui comprennent uniquement les intérêts et l’assurance emprunteur. À la fin du contrat seulement, il rembourse le capital emprunté.